Под малоценными активами понимаются МБП (малоценные быстроизнашивающиеся предметы), малоценные необоротные материальные активы (МНМА), а также библиотечные фонды.

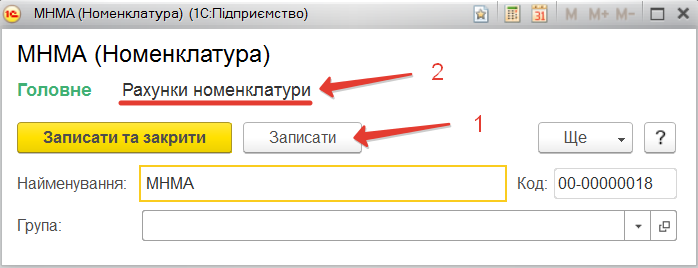

Перед вводом документов в справочнике «Номенклатура» создадим группу «МНМА» и укажем счета номенклатуры по ней.

Нажимаем кнопку «Создать группу» → Вводим название группы — «МНМА».

После нажатия кнопки «Записать» перейдем в пункт меню «Счета номенклатуры» — «Создать»:

Список документов, используемых при учете малоценных находиться в разделе «ОС и НМА» → блок «Малоценные активы».

Рассмотрим порядок ввода документов при покупке и вводу в эксплуатацию МНМА.

Задание Отразим в программе операции: |

| Операция 1. Поступили малоценные необоротные активы от поставщика |

1.1. Поступление товаров и услуг

Раздел «Покупки» → Поступление товаров и услуг → кнопка «Поступление» → Покупка, комиссия → заполняем документ:

При заполнении справочника «Номенклатура» используем группу «МНМА», где надо указать: стол компьютерный и стул офисный (достаточно указать название и ставку НДС – 20%).

Смотрим проводки по документу:

| № | Счет Дт | Субконто Дт | Счет Кт | Субконто Кт | Сумма | Содержание |

| 1 | 1531 | Стол | 631 | Модерн | 1000,00 | Приобретен стол |

| 2 | 6442 | Модерн | 631 | Модерн | 200,00 | НДС при поступлении |

| 3 | 1531 | Стул | 631 | Модерн | 600,00 | Приобретены стулья |

| 4 | 6442 | Модерн | 631 | Модерн | 120,00 | НДС при поступлении |

1.2. Регистрация входящего налогового документа (отражаем факт регистрации Налоговой накладной в Едином реестре НН)

Вводим на Основании документа «Поступление товаров у услуг». Выделяем документ «Поступление товаров и услуг» → кнопка «Ввести на основании» → Выбираем в появившемся списке документ «Регистрация входящего налогового документа». Не забываем менять даты.

| № | Счет Дт | Субконто Дт | Счет Кт | Субконто Кт | Сумма | Содержание |

| 1 | 6412 | 6442 | Модерн | 320,00 | Налоговый кредит по НДС |

| Операция 2. Малоценные активы переданы в эксплуатацию |

Передача в эксплуатацию малоценных активов

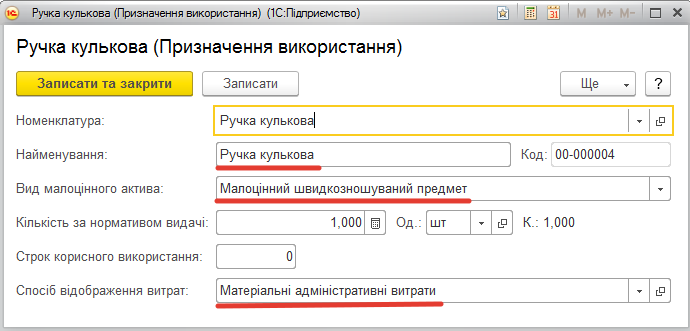

Вводим на Основании документа «Поступление товаров у услуг». Выделяем документ «Поступление товаров и услуг» → кнопка «Ввести на основании» → Выбираем в появившемся списке документ «Передача малоценных активов в эксплуатацию» → заполняем документ:

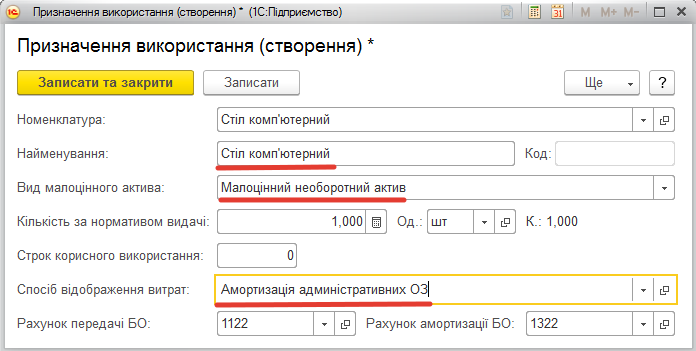

В Назначения использования указываем:

Смотрим проводки по документу:

| № | Счет Дт | Субконто Дт | Счет Кт | Субконто Кт | Сумма | Содержание |

| 1 | 1122 | Стол | 1531 | Стол | 1000,00 | Стол передан в эксплуатацию |

| 2 | 1122 | Стулья | 1531 | Стулья | 600,00 | Стулья переданы в эксплуатацию |

| 3 | МЦ | Стол | 500,00 | Отражаются на забалансовом счете МЦ (малоценные активы) | ||

| 4 | МЦ | Стулья | 600,00 | Отражаются на забалансовом счете МЦ | ||

| 5 | 92 | Админ.затраты | 1322 | Износ | 1000,00 | На всю сумму начисляется износ и затраты по столу |

| 6 | 92 | Админ.затраты | 1322 | Износ | 600,00 | На всю сумму начисляется износ и затраты по стульям |

| 7 | 09 | 1600,00 | Вся сумма амортизации (износа) отражается на забалансовом счете 09 |

| Операция 3. Перечислены деньги за малоценные активы |

Списание с банковского счета (отражаем факт перечисления денег поставщику)

Вводим на Основании документа «Поступление товаров и услуг».

В «Журнале операций» выделяем документ «Поступление товаров и услуг» → кнопка «Ввести на основании» → Списание с банковского счета.

| № | Счет Дт | Субконто Дт | Счет Кт | Субконто Кт | Сумма | Содержание |

| 1 | 631 | Модерн | 311 | 1920,00 | Перечислены деньги поставщику |

Контрольное задание Отразить в программе операции: 1) 22.01. Сделана предоплата ТОВ «Интертелеком» за модем стоимостью 800 грн. + НДС. 2) 23.01. От ТОВ «Интертелеком» поступил модем. 3) 23.01. Модем передан в эксплуатацию. |

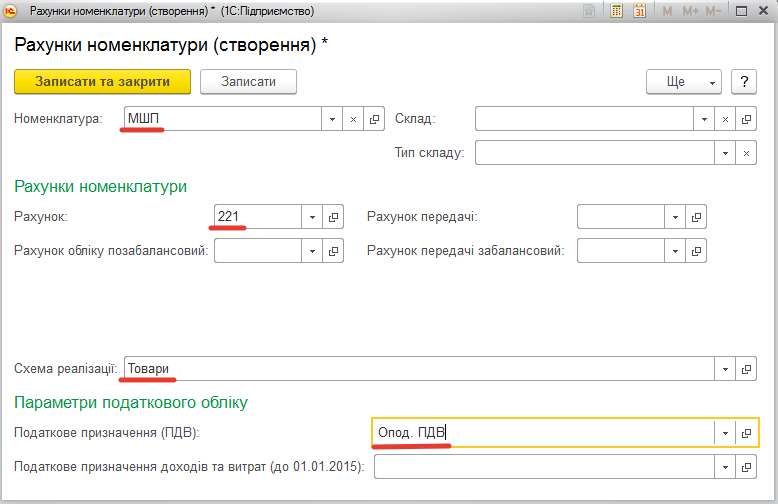

Перед вводом документов в справочнике «Номенклатура» создадим группу «МБП» и укажем счета номенклатуры по ней:

Рассмотрим порядок ввода документов при покупке МБП.

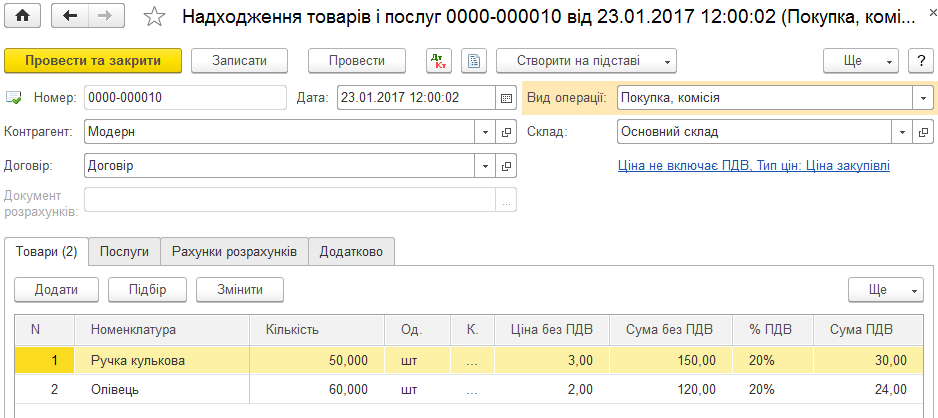

Задание Отразить в программе операции: 1) 23.01. У ТОВ «Модерн» закупили ручки шариковые 50 шт. стоимостью 3 грн. + НДС и карандаши 60 шт. стоимостью 2 грн. + НДС. 2) 23.01. Канцтовары передана в эксплуатацию. 3) 23.01. Канцтовары списаны. 4) 23.01. Перечислены деньги ТОВ «Модерн». |

| Операция 1. Поступили малоценные быстроизнашивающиеся предметы (МБП) от поставщика |

1.1. Поступление товаров и услуг

Раздел «Покупки» → Поступление товаров и услуг → кнопка «Поступление» → Покупка, комиссия → заполняем документ.

При заполнении справочника «Номенклатура» используем группу «МБП», где надо указать название предмета и ставку НДС – 20%.

Смотрим проводки по документу:

| № | Счет Дт | Субконто Дт | Счет Кт | Субконто Кт | Сумма | Содержание |

| 1 | 221 | Ручки | 631 | Модерн | 150,00 | Приобретены ручки |

| 2 | 6442 | Модерн | 631 | Модерн | 30,00 | НДС при поступлении |

| 3 | 221 | Карандаши | 631 | Модерн | 120,00 | Приобретены карандаши |

| 4 | 6442 | Модерн | 631 | Модерн | 24,00 | НДС при поступлении |

1.2. Регистрация входящего налогового документа (отражаем факт получения Налоговой накладной от поставщика)

Выделяем документ «Поступление товаров и услуг» → кнопка «Ввести на основании» → Выбираем в появившемся списке документ «Регистрация входящего налогового документа». Незабываем менять даты.

| № | Счет Дт | Субконто Дт | Счет Кт | Субконто Кт | Сумма | Содержание |

| 1 | 6412 | 6442 | Модерн | 54,00 | Налоговый кредит по НДС |

| Операция 2. Малоценные активы переданы в эксплуатацию |

Передача малоценных активов в эксплуатацию

Вводим на Основании документа «Поступление товаров у услуг». Выделяем документ «Поступление товаров и услуг» → кнопка «Ввести на основании» → Выбираем в появившемся списке документ «Передача малоценных активов в эксплуатацию» → заполняем документ:

Смотрим проводки по документу:

| № | Счет Дт | Субконто Дт | Счет Кт | Субконто Кт | Сумма | Содержание |

| 1 | 92 | Админ.затраты | 221 | Ручки | 150,00 | Списываем со склада и относим на затраты |

| 2 | 92 | Админ.затраты | 221 | Карандаши | 120,00 | Списываем со склада и относим на затраты |

| 3 | МЦ | Ручки | 150,00 | Отражаются на забалансовом счете МЦ (малоценные активы в эксплуатации) | ||

| 4 | МЦ | Карандаши | 120,00 | Отражаются на забалансовом счете МЦ |

| Операция 3. Списание малоценных активов из эксплуатации |

Списание малоценных активов из эксплуатации

В Журнале операций выделяем документ «Передача малоценных активов в эксплуатацию» → кнопка «Ввести на основании» → Выбираем в появившемся списке документ «Списание малоценных активов из эксплуатации» → заполняем документ:

Смотрим проводки по документу:

| № | Счет Дт | Субконто Дт | Счет Кт | Субконто Кт | Сумма | Содержание |

| 1 | МЦ | Ручки | 150,00 | Списываем МЦ из эксплуатации | ||

| 2 | МЦ | Карандаши | 120,00 | Списываем МЦ из эксплуатации |

| Операция 4. Перечислены деньги за малоценные активы |

Списание с банковского счета (отражаем факт перечисления денег поставщику)

В «Журнале операций» выделяем документ «Поступление товаров и услуг» → кнопка «Ввести на основании» → Списание с банковского счета.

| № | Счет Дт | Субконто Дт | Счет Кт | Субконто Кт | Сумма | Содержание |

| 1 | 631 | Модерн | 311 | 324,00 | Перечислены деньги поставщику |

Контрольное задание Отразить в программе операции: 1) 24.01. Сделана предоплата ФОП Иваненко (работает на едином налоге без НДС) за бумагу офисную в количестве 5 уп. стоимостью 80 грн. без НДС за упаковку.2) 25.01. Бумага была получена. 3) 25.01. Бумага передана в эксплуатацию. 4) 25.01. Бумага списана из эксплуатации. |

![]() Повторите все действия, указанные в лекциях и в видео уроках на своем компьютере.

Повторите все действия, указанные в лекциях и в видео уроках на своем компьютере.

Для выполнения заданий Вы должны установить на своем компьютере рабочую или учебную версию программы 1С.

Правильность введенных Вами данных в программе 1С будет проверяться в конце курса. Для этого надо будет выгрузить свою информационную базу для проверки (о том как это сделать рассказывается в 24 разделе курса). Таким образом, после каждого раздела отчитываться о проделанной работе в программе 1С не надо. Во многих разделах будут видео уроки, в которых анализируются контрольные задания, или будут представлены скриншоты с итоговыми показателями (например, остатки в Оборотно-сальдовой ведомости).