При просмотре видео, нажав на кнопку ![]() в нижем правом углу видео проигрывателя, Вы можете выбрать нужную главу видео урока.

в нижем правом углу видео проигрывателя, Вы можете выбрать нужную главу видео урока.

Рассмотрим порядок ввода документов по торговле товарами и проведению денежных взаиморасчетов по системе «Торговля без предоплаты».

В процессе ввода будет рассмотрен его новый метод – «Ввод на основании», который часто применяется при вводе взаимосвязанных документов.

Также рекомендуем открыть Журнал операций, где мы будем видеть введенные документы.

Документы будем нумеровать по порядку ввода. Например, 1.1 – это первая операция и первый документ по ней, или, 2.2 — это вторая операция и второй документ по ней.

Внимание! Документы датируйте так же, как и в лекциях, только можно поменять год на тот, в котором вы вводите документы. |

1.1. Поступление товаров и услуг (отражаем факт получения товаров)

Раздел «Покупки» → Поступление товаров и услуг → кнопка «Поступление» → Покупка, комиссия → корректируем в случае необходимости дату (01.01.2022 г.) → в ячейке Контрагент выбираем «Рудь» (для быстрого выбора в ячейку можно ввести первую букву Р или Ру и нажать клавишу Enter) → кнопка «Добавить» в табличной части → вводим первые буквы товара Кр и нажимаем Enter (Крем-брюле) → вводим количество (5000) → кнопка «Добавить» → вводим первые Пл и нажимаем Enter (Пломбир) → вводим количество (4000) → «Провести и закрыть».

Мы видим, что использование выбора данных по первым символам ускоряет заполнение документа по сравнению с использование кнопки «Подбор». Правда, надо учитывать то, что данные о закупочных ценах на товары у нас уже были в базе данных.

Смотрим проводки по документу:

| № | Счет Дт | Субконто Дт | Счет Кт | Субконто Кт | Сумма | Содержание |

| 1 | 281 | Крем-брюле | 631 | Рудь | 60000,00 | Приобретено крем-брюле |

| 2 | 6442 | Рудь | 631 | Рудь | 12000,00 | НДС при поступлении крем-брюле |

| 3 | 281 | Пломбир | 631 | Рудь | 40000,00 | Приобретен пломбир |

| 4 | 6442 | Рудь | 631 | Рудь | 8000,00 | НДС при поступлении пломбира |

Счет 6442 «Налоговый кредит неподтвержденный» был использован, так как мы еще не зафиксировали факт регистрации поставщиков Налоговой накладной в Едином реестре налоговых накладных (ЕРНН). После фиксации полученной Налоговой накладной этот счет закроется на счет 6412 «Расчеты по НДС».

1.2. Регистрация входящего налогового документа (отражаем факт регистрации в Едином реестре налоговых накладных (ЕРНН) Налоговой накладной поставщиком)

Этот документ удобно ввести, используя механизм «Ввод на основании». Для этого надо воспользоваться кнопкой «Ввести на основании» на командной панели журнала или документа. Если нажимаем кнопку «Ввести на основании», не закрывая окна документа «Поступление товаров и услуг», то перед этим надо нажать кнопку «Провести» на командной панели документа.

Выбираем в появившемся списке документ «Регистрация входящего налогового документа». Меняем при необходимости дату документа, указываем номер документа, дату регистрации в ЕРНН (едином реестре Налоговых накладных) и нажимаем «Провести и закрыть».

Проверяем проводку в Журнале операций:

| № | Счет Дт | Субконто Дт | Счет Кт | Субконто Кт | Сумма | Содержание |

| 1 | 6412 | 6442 | Рудь | 20000,00 | Зафиксирован налоговый кредит по НДС |

Закрывается вспомогательный счет 6442 «Налоговый кредит неподтвержденный».

2.1. Реализация товаров и услуг (отражаем факт отгрузки товаров)

Раздел «Продажи» → Реализация товаров и услуг → кнопка «Создать» → корректируем в случае необходимости дату (02.01.22) → в ячейке Контрагент выбираем «Темп» (для быстрого выбора в ячейку можно ввести первые буквы Те и нажать клавишу Enter) → кнопка «Добавить» → в табличной части вводим первые буквы товара Кр и нажимаем Enter (Крем-брюле) → вводим количество (5000) → кнопка «Добавить» → вводим первые буквы и нажимаем Enter (Пломбир) → вводим количество (4000).

| № | Счет Дт | Субконто Дт | Счет Кт | Субконто Кт | Сумма | Содержание |

| 1 | 902 | Мороженое | 281 | Крем-брюле | 60000,00 | Списано крем-брюле по себестоимости |

| 2 | 902 | Мороженое | 281 | Пломбир | 40000,00 | Списан пломбир по себестоимости |

| 3 | 361 | Темп | 702 | Мороженое | 100800,00 | Доход с НДС от продажи крем-брюле |

| 4 | 361 | Темп | 702 | Мороженое | 67200,00 | Доход с НДС от продажи пломбира |

| 5 | 702 | Мороженое | 6432 | Темп | 28000,00 | НДС при продаже |

Счет 6432 «Налоговые обязательства неподтвержденные» был использован, так как мы еще не зафиксировали факт выписки покупателю Налоговой накладной. После выписки покупателю Налоговой накладной он закроется.

2.2. Налоговая накладная (отражаем факт регистрации в ЕРНН Налоговой накладной, выписанной покупателю)

Этот документ также удобно ввести, используя механизм «Ввод на основании».

Выделяем документ «Реализация товаров и услуг» → кнопка «Ввести на основании» → Налоговая накладная → «Провести и закрыть».

Смотрим проводки по документу в Журнале операций:

| № | Счет Дт | Субконто Дт | Счет Кт | Субконто Кт | Сумма | Содержание |

| 1 | 6432 | Темп | 6412 | 28000,00 | Зафиксированы налоговые обязательства по НДС |

Закрывается вспомогательный счет 6432 «Налоговые обязательства неподтвержденные».

3. Поступление на банковский счет (отражаем факт получения денег)

Вводим на Основании документа «Реализация товаров у услуг».

В Журнале операций выделяем документ «Реализация товаров и услуг» → кнопка «Ввести на основании» → Поступление на банковский счет → меняем дату → в сумму включаем долг (4000 грн.) → «Провести и закрыть».

Смотрим проводки по документу:

| № | Счет Дт | Субконто Дт | Счет Кт | Субконто Кт | Сумма | Содержание |

| 1 | 311 | 361 | Темп | 4000,00 | Поступили деньги на счет от «Темпа» по долгу | |

| 2 | 311 | 361 | Темп | 168000,00 | Поступили деньги на счет за реализованные товары |

4. Списание с банковского счета (отражаем факт перечисления денег поставщику)

Вводим на Основании документа «Поступление товаров у услуг».

В Журнале операций выделяем документ «Поступление товаров и услуг» → кнопка «Ввести на основании» → Списание с банковского счета → меняем дату (04.01) → в сумму включаем долг (3000 грн.) → «Провести и закрыть».

В отличие от документа «Списание с банковского счета» документ «Платежное поручение» проводок не формирует и предназначен для формирования печатной формы платежного поручения, а также для подготовки информации к выгрузке данных в программу «Клиент-банк» (если данные экспортируются из программы BAS).

Смотрим проводки по документу:

| № | Счет Дт | Субконто Дт | Счет Кт | Субконто Кт | Сумма | Содержание |

| 1 | 631 | Рудь | 311 | 3000,00 | Перечислены деньги со счета «Рудю» по долгу | |

| 2 | 631 | Рудь | 311 | 120000,00 | Перечислены деньги со счета за полученные товары |

5. Списание с банковского счета (отражаем факт снятия денег банком за расчетно-кассовое обслуживание)

Раздел «Банк и касса» → Банковские выписки → кнопка «Списание» → Вид операции: Прочее списание → устанавливаем дату (04.01) → вводим получателя (выбираем в группе Прочие наш банк) → Сумма (100 грн.) → счет 92 «Адміністативні витрати» → Подразделение (Адміністрація) → Статья затрат (Плата за розрахунково-касове обслуговування) → Статья движения денежных средств (по желанию) → «Провести и закрыть».

| № | Счет Дт | Субконто Дт | Счет Кт | Субконто Кт | Сумма | Содержание |

| 1 | 92 | 311 | 100,00 | Списанные деньги за банковские услуги отнесли на административные затраты |

В дальнейшем документ можно скопировать.

Проверяем Оборотно-сальдовую ведомость (раздел «Отчеты») после введенных операций (как правильно настроить отчет, чтобы отражались наименования счетов и субсчета по счету 64, показывается в небольшом видео уроке):

Подведем итоги и укажем документы, с которыми сталкиваемся при торговле (и не только) без предоплаты.

Торговля с поставщиками без предоплаты

| № | Операция | Документ в программе | Методика ввода документа | Печатная или электронная форма | Проводки |

| 1 | Получение товаров от поставщиков | а) Поступление товаров и услуг | Раздел «Покупки» → Поступление товаров и услуг → кнопка «Поступление» | Приходная накладная (получаем от поставщика) | Дт 281 Кт 631 Дт 6442 Кт 631 |

| б) Регистрация входящего налогового документа (если плательщики НДС) | Вводим на основании документа «Поступление товаров и услуг» | Налоговая накладная (поставщик регистрирует в ЕРНН) | Дт 6412 Кт 6442 | ||

| 2 | Уплата денег поставщикам со счета | Списание с банковского счета | Раздел «Банк и касса» → Банковские выписки → кнопка «Списание» или вводим на основании документа «Поступление товаров и услуг» | Банковская выписка банка (мы формируем Платежное поручение) | Дт 631 Кт 311 |

Торговля с покупателями без предоплаты

| № | Операция | Документ в программе | Методика ввода документа | Печатная или электронная форма | Проводки |

| 1 | Реализация товаров покупателям | а) Реализация товаров и услуг | Раздел «Продажи» → Реализация товаров и услуг → кнопка «Создать» | Расходная накладная (выписываем покупателю) | Дт 90 Кт 70 Дт 361 Кт 70 Дт 70 Кт 6432 |

| б) Налоговая накладная (если плательщики НДС) | Вводим на основании документа «Реализация товаров и услуг» | Налоговая накладная (мы регистрируем в ЕРНН) | Дт 6432 Кт 6412 | ||

| 2 | Получение денег от покупателей на счет | Поступление на банковский счет | Раздел «Банк и касса» → Банковские выписки → кнопка «Поступление» или вводим на основании документа «Реализация товаров и услуг» | Банковская выписка банка (видим запись о получении денег) | Дт 311 Кт 361 |

Контрольное задание 1) Ввести данные о поставщике ТОВ «Торговый дом» и покупателе ТОВ «Томас». 2) Ввести новый товар: Йогурт «Ананасовый». 3) Установить на товар цену закупки – 26 грн., основную цену продажи (больше цены закупки на 40%), цену продажи со скидкой 5%. 4) Отразить в программе операции: 1. 05.01. от ТОВ «Торговый дом» поступили товары: Йогурт «Клубничный» — 4000 шт. и «Ананасовый» — 6000 шт. 2. 06.01. Магазину «Томас» реализован (отгружен) весь поступивший товар. 3. 07.01. От ТОВ «Томас» на текущий счет в банке поступила оплата за реализованные товары. 4. 08.01. ТОВ «Торговый дом» перечислены деньги за полученные 05.01. товары . 5. 08.01. Банк снял с текущего счета 120 грн. за расчетно-кассовое обслуживание. |

Проверяем Оборотно-сальдовую ведомость (раздел «Отчеты») после введенных операций контрольного задания:

Рассмотрим порядок ввода документов по торговле товарами, проведению денежных взаиморасчетов по системе «Торговля с предоплатой».

Задание Отразить в программе операции: 1) 09.01. От «Темпа» поступила предоплата за: мороженое «Пломбир» — 3000 шт. и «Шоколадное» — 5000 шт. 2) 10.01. «Рудю» сделана предоплата за эти же товары. 3) 11.01. От «Рудя» поступили товары. 4) 11.01. Товары реализованы «Темпу». |

Порядок ввода документов:

Операция 1

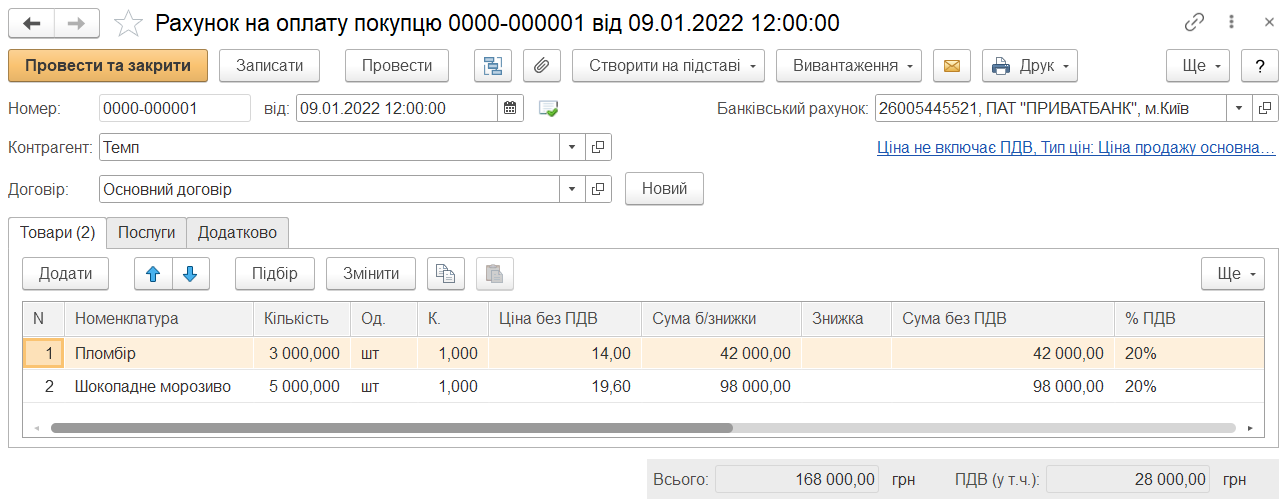

1.1. Счет на оплату покупателю

Меню «Продажи» → Счет на оплату покупателю → кнопка «Создать» → заполняем документ:

Для просмотра печатной формы нажимаем кнопку «Печать».

1.2. Поступление на банковский счет

Вводим на основании документа «Счет на оплату покупателю».

Выделяем документ «Счет на оплату покупателю» → кнопка «Ввести на основании» → Поступление на банковский счет → меняем дату → «Провести и закрыть».

| № | Счет Дт | Субконто Дт | Счет Кт | Субконто Кт | Сумма | Содержание |

| 1 | 311 | 361 | Темп | 168000,00 | Поступила предоплата от покупателя | |

| 2 | 6431 | Темп | 6432 | Темп | 28000,00 | Налоговые обязательства по НДС (неподтвержденные) |

Счет 6431 «Налоговые обязательства» возникает по первому событию при взаиморасчетах с покупателями и закрывается по факту реализации им товара.

1.3. Налоговая накладная

Вводим на Основании документа «Счет на оплату покупателю».

Выделяем документ «Счет на оплату покупателю» → кнопка «Ввести на основании» → Налоговая накладная → меняем дату → «Провести и закрыть».

Смотрим проводки по документу:

| № | Счет Дт | Субконто Дт | Счет Кт | Субконто Кт | Сумма | Содержание |

| 1 | 6432 | Темп | 6412 | 28000,00 | Зафиксированы налоговые обязательства по НДС |

Операция 2

2.1. Счет на оплату поставщика

Меню «Покупки» → Счет на оплату поставщиков → кнопка «Создать» → заполняем документ:

2.2. Списание с банковского счета

Вводим на основании документа «Счет на оплату поставщика».

Выделяем документ «Счет на оплату поставщика» → кнопка «Ввести на основании» → Списание с банковского счета → меняем дату → «Провести и закрыть».

| № | Счет Дт | Субконто Дт | Счет Кт | Субконто Кт | Сумма | Содержание |

| 1 | 631 | Рудь | 311 | 120000,00 | Сделана предоплата поставщику | |

| 2 | 6442 | Рудь | 6441 | Рудь | 20000,00 | Налоговый кредит по НДС (неподтвержденный) |

Счет 6441 «Налоговый кредит» возникает по первому событию при взаиморасчетах с поставщиками и закрывается по факту получения от них товаров.

2.3. Регистрация входящего налогового документа

Вводим на основании документа «Списание с банковского счета».

В Журнале выделяем документ «Списание с банковского счета» → кнопка «Ввести на основании» → Регистрация входящего налогового документа → меняем дату → Вид операции «Податкова накладна» → Закладка «Номенклатура поставки» → Заполнить – Заполнить по договору → «Провести и закрыть».

Смотрим проводки по документу:

| № | Счет Дт | Субконто Дт | Счет Кт | Субконто Кт | Сумма | Содержание |

| 1 | 6412 | 6442 | Рудь | 20000,00 | Зафиксирован налоговый кредит по НДС |

Операция 3

3.1. Доверенность (если получаем товар по доверенности)

Вводим на основании документа «Счет на оплату поставщика».

В Журнале выделяем документ «Счет на оплату поставщика» → кнопка «Ввести на основании» → Доверенность → меняем дату → указываем Физическое лицо.

Сохраненные Доверенности можно просмотреть через меню «Покупки».

3.2. Поступление товаров и услуг

Вводим на основании документа «Счет на оплату поставщику».

В Журнале выделяем документ «Счет на оплату поставщику» → кнопка «Ввести на основании» → Поступление товаров и услуг → меняем дату → «Провести и закрыть».

| № | Счет Дт | Субконто Дт | Счет Кт | Субконто Кт | Сумма | Содержание |

| 1 | 281 | Пломбир | 631 | Рудь | 30000,00 | Приобретен пломбир |

| 2 | 6441 | Рудь | 631 | Рудь | 6000,00 | НДС при поступлении пломбира |

| 3 | 281 | Шоколадное | 631 | Рудь | 70000,00 | Приобретено шоколадное мороженое |

| 4 | 6441 | Рудь | 631 | Рудь | 14000,00 | НДС при поступлении шоколадного мороженого |

Операция 4. Реализация товаров и услуг

Вводим на основании документа «Счет на оплату покупателю».

В Журнале выделяем документ «Счет на оплату покупателю» → кнопка «Ввести на основании» → Реализация товаров и услуг → меняем дату → «Провести и закрыть».

| № | Счет Дт | Субконто Дт | Счет Кт | Субконто Кт | Сумма | Содержание |

| 1 | 902 | Мороженое | 281 | Пломбир | 30000,00 | Списан пломбир по себестоимости |

| 2 | 902 | Мороженое | 281 | Шоколадное | 70000,00 | Списано шоколадное мороженое |

| 3 | 361 | Темп | 702 | Мороженое | 50400,00 | Доход с НДС от продажи пломбира |

| 4 | 361 | Темп | 702 | Мороженое | 117600,00 | Доход от продажи шоколадного мороженого |

| 5 | 702 | Мороженое | 6431 | Темп | 28000,00 | НДС при продаже |

Проверяем Оборотно-сальдовую ведомость (раздел «Отчеты») после введенных операций:

Подведем итоги и укажем документы, с которыми сталкиваемся при торговле (и не только) по предоплате.

Торговля с поставщиками по предоплате

| № | Операция | Документ в 1С | Методика ввода документа | Печатная или электронная форма | Проводки |

| 1 | Сделана предоплата поставщикам | а) Счет на оплату поставщиков (необязательный документ) | Раздел «Покупки» → Счет на оплату поставщиков → кнопка «Создать» | Счет на оплату (получаем от поставщика) | |

| б) Списание с банковского счета | Раздел «Банк и касса» → Банковские выписки → кнопка «Списание» или вводим на основании документа «Счет на оплату поставщика» | Банковская выписка банка (мы формируем Платежное поручение) | Дт 631 Кт 311 Дт 6442 Кт 6441 | ||

| в) Регистрация входящего налогового документа (если плательщики НДС) | Вводим на основании документа «Списание с банковского счета» | Налоговая накладная (поставщик регистрирует в ЕРНН) | Дт 6412 Кт 6442 | ||

| 2 | Получение товаров от поставщиков | а) Доверенность (в случае необходимости) | Вводим на основании документа «Счет на оплату поставщика» | Доверенность | |

| б) Поступление товаров и услуг | Вводим на основании документа «Счет на оплату поставщика» | Приходная накладная (получаем от поставщика) | Дт 281 Кт 631Дт 6441 Кт 631 |

Торговля с покупателями по предоплате

| № | Операция | Документ в 1С | Методика ввода документа | Печатная или электронная форма | Проводки |

| 1 | Получение денег от покупателей на счет | а) Счет на оплату покупателям | Раздел «Продажи» → Счета на оплату покупателям → кнопка «Создать» | Счет на оплату (выписываем покупателю) | |

| б) Поступление на банковский счет | Раздел «Банк и касса» → Банковские выписки → кнопка «Поступление» или вводим на основании документа «Счет на оплату покупателям» | Банковская выписка банка (видим запись о получении денег) | Дт 311 Кт 361 Дт 6431 Кт 6432 | ||

| в) Налоговая накладная (если плательщики НДС) | Вводим на основании документа «Счет на оплату покупателям» | Налоговая накладная (мы регистрируем в ЕРНН) | Дт 6432 Кт 6412 | ||

| 2 | Реализация товаров покупателям | Реализация товаров и услуг | Вводим на основании документа «Счет на оплату покупателям» | Расходная накладная (выписываем покупателю) | Дт 90 Кт 70 Дт 361 Кт 70 Дт 70 Кт 6431 |

Контрольное задание 1) Ввести данные о поставщике ТОВ «Продторг» и покупателе ПП «Славия». 2) Ввести новые товары: сыр «Российский» и сыр «Голландский». 3) Установить на товары цены закупки: сыр «Российский» — 160 грн.; сыр «Голландский» — 180 за кг.; основную цену продажи (больше цены закупки на 40%); цену продажи со скидкой 5%. 4) Отразить в программе операции: 1. 12.01. От «Славии» поступила предоплата за: сыр «Российский» — 300 кг. и «Голландский» — 200 кг. 2. 13.01. ТОВ «Продторг» сделана предоплата за эти же товары. 3. 13.01. Банк снял с текущего счета 110 грн. за расчетно-кассовое обслуживание. 4. 14.01. От «Продторга» поступили товары. 5. 14.01. Товары реализованы «Славии». |

Проверяем Оборотно-сальдовую ведомость (раздел «Отчеты») после введенных операций контрольного задания:

Рассмотрим порядок ввода документов по торговле товарами, проведению денежных взаиморасчетов по системе «Торговля с частичной предоплатой».

Задание Отразить в программе операции: 1) 15.01. От «Томаса» поступила частичная предоплата в размере 60% за: йогурты «Ананасовый» — 2000 шт. и «Персиковый» — 3000 шт. 2) 16.01. От «Торгового дома» поступили указанные товары в полном объеме. 3) 16.01. «Томасу» реализованы товары в полном объеме. 4) 17.01. От «Томаса» поступили 40% денег за реализованные товары. 5) 17.01. «Торговому дому» перечислены деньги за полученные товары. |

Порядок ввода документов:

Операция 1

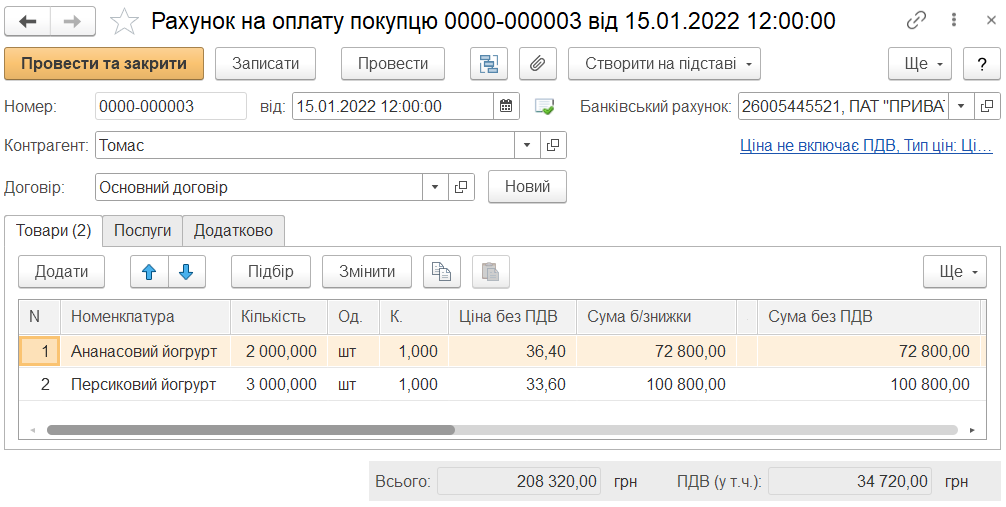

1.1. Счет на оплату покупателю

Меню «Продажи» → Счет на оплату покупателю → кнопка «Создать» → заполняем документ:

1.2. Поступление на банковский счет (на 60%)

Выделяем документ «Счет на оплату покупателю» → кнопка «Ввести на основании» → Поступление на банковский счет → меняем дату → корректируем сумму платежа (60% — 124992 грн.) → «Провести и закрыть».

| № | Счет Дт | Субконто Дт | Счет Кт | Субконто Кт | Сумма | Содержание |

| 1 | 311 | 361 | Томас | 124992,00 | Поступили деньги на счет (предоплата 60%) | |

| 2 | 6431 | Томас | 6432 | Томас | 20832,00 | Налоговые обязательства по НДС (неподтвержденные) |

1.3. Налоговая накладная (на 60%)

В Журнале выделяем документ «Счет на оплату покупателю» → кнопка «Ввести на основании» → Налоговая накладная → Так как программа видит расхождения между суммой счета и поступившими деньгами, то появляется сообщение:

Нажимаем кнопку «Изменить количество» → Пропорционально под сумму обязательств (вся номенклатура) → Суммы в верхней и нижних табличных частях сравнялись → «Сформировать».

Открываем «Налоговую накладную» (в Журнале операций или в разделе «Продажи» — Налоговые накладные) → меняем дату → Мы видим в табличной части количество в размере 60% → «Провести и закрыть».

| № | Счет Дт | Субконто Дт | Счет Кт | Субконто Кт | Сумма | Содержание |

| 1 | 6432 | Томас | 6412 | 20832,00 | Зафиксированы налоговые обязательства по НДС |

Операция 2

2.1. Поступление товаров и услуг (отражаем факт получения товаров)

Меню «Покупки» → Поступление товаров и услуг → кнопка «Поступление» → Покупка, комиссия → Заполняем. Проводки по документу:

| № | Счет Дт | Субконто Дт | Счет Кт | Субконто Кт | Сумма | Содержание |

| 1 | 281 | Ананасовый йогурт | 631 | Торговый дом | 52000,00 | Приобретен товар |

| 2 | 6442 | Торговый дом | 631 | Торговый дом | 10400,00 | НДС при поступлении товара |

| 3 | 281 | Персиковый йогурт | 631 | Торговый дом | 72000,00 | Приобретен товар |

| 4 | 6442 | Торговый дом | 631 | Торговый дом | 14400,00 | НДС при поступлении товара |

2.2. Регистрация входящего налогового документа (отражаем факт получения Налоговой накладной от поставщика).

В Журнале выделяем документ «Поступление товаров и услуг» → кнопка «Ввести на основании» → Регистрация входящего налогового документа.

| № | Счет Дт | Субконто Дт | Счет Кт | Субконто Кт | Сумма | Содержание |

| 1 | 6412 | 6442 | Торговый дом | 24800,00 | Зафиксирован налоговый кредит по НДС |

Операция 3

3.1. Реализация товаров и услуг

Вводим на Основании документа «Счет на оплату покупателю».

В Журнале выделяем документ «Счет на оплату покупателю» → кнопка «Ввести на основании» → Реализация товаров и услуг → меняем дату → ОК.

Смотрим проводки по документу:

| № | Счет Дт | Субконто Дт | Счет Кт | Субконто Кт | Сумма | Содержание |

| 1 | 902 | Йогурты | 281 | Ананасовый йогурт | 52000,00 | Списан ананасовый йогурт по себестоимости |

| 2 | 902 | Йогурты | 281 | Персиковый йогурт | 72000,00 | Списан персиковый йогурт |

| 3 | 361 | Томас | 702 | Йогурти | 87360,00 | Доход от продажи товаров (второе событие) |

| 4 | 361 | Томас | 702 | Йогурты | 83328,00 | Доход с НДС от продажи товаров (первое событие) |

| 5 | 361 | Томас | 702 | Йогурты | 37632,00 | Доход от продажи товаров (второе событие) |

| 6 | 702 | Йогурты | 6432 | Томас | 13888,00 | НДС при продаже (первое событие) |

| 7 | 702 | Йогурти | 6431 | Томас | 20832,00 | НДС при продаже (второе событие) |

3.2. Налоговая накладная (на 40%)

В Журнале выделяем документ «Реализация товаров и услуг» → кнопка «Ввести на основании» → Налоговая накладная → Так как программа видит расхождения между суммой документа и суммой первого события, то повторяем шаги пункта 1.3.

Смотрим проводку по документу:

| № | Счет Дт | Субконто Дт | Счет Кт | Субконто Кт | Сумма | Содержание |

| 1 | 6432 | Томас | 6412 | 13888,00 | Зафиксированы налоговые обязательства по НДС |

Операция 4. Поступление на банковский счет (на 40%)

Вводим на Основании документа «Счет на оплату покупателю».

В Журнале выделяем документ «Счет на оплату покупателю» → кнопка «Ввести на основании» → Поступление на банковский счет → меняем дату → корректируем сумму платежа (40% — 83328 грн.) → «Провести и закрыть».

| № | Счет Дт | Субконто Дт | Счет Кт | Субконто Кт | Сумма | Содержание |

| 1 | 311 | 361 | Томас | 83328,00 | Поступили деньги на счет за товары (40%) |

Операция 5. Списание с банковского счета (отражаем факт перечисления денег поставщику)

Вводим на Основании документа «Поступление товаров и услуг».

| № | Счет Дт | Субконто Дт | Счет Кт | Субконто Кт | Сумма | Содержание |

| 1 | 631 | Торговый дом | 311 | 148800,00 | Перечислены деньги со счета за полученные товары |

Проверяем Оборотно-сальдовую ведомость (раздел «Отчеты») после введенных операций:

Подведем итоги и укажем документы, с которыми сталкиваемся при торговле с покупателями с частичной предоплатой.

Торговля с покупателями с частичной предоплатой

| № | Операция | Документ в 1С | Методика ввода документа | Печатная или электронная форма | Проводки |

| 1 | Получение первой части денег от покупателей на счет (например, 60%) | а) Счет на оплату покупателям (на 100%) | Раздел «Продажи» → Счета на оплату покупателям → кнопка «Создать» | Счет на оплату (выписываем покупателю) | |

| б) Поступление на банковский счет (60%) | Раздел «Банк и касса» → Банковские выписки → кнопка «Поступление» или вводим на основании документа «Счет на оплату покупателям» | Банковская выписка банка (видим запись о получении денег) | Дт 311 Кт 361 (на 60%) Дт 6431 Кт 6432 (на 60%) | ||

| в) Налоговая накладная (на 60%) | Вводим на основании документа «Счет на оплату покупателям» | Налоговая накладная (мы регистрируем в ЕРНН) | Дт 6432 Кт 6412 (на 60%) | ||

| 2 | Реализация всех товаров покупателям (100%) | а) Реализация товаров и услуг (100%) | Вводим на основании документа «Счет на оплату покупателям» | Расходная накладная (выписываем покупателю) | Дт 90 Кт 70 Дт 361 Кт 70 (на 100%) Дт 70 Кт 6431 (на 60%) Дт 70 Кт 6432 (на 40%) |

| б) Налоговая накладная (на 40%) | Вводим на основании документа «Реализация товаров и услуг» | Налоговая накладная (мы регистрируем в ЕРНН) | Дт 6432 Кт 6412 (на 40%) | ||

| 3 | Получение второй части денег от покупателей на счет (например, 40%) | Поступление на банковский счет (40%) | Раздел «Банк и касса» → Банковские выписки → кнопка «Поступление» или вводим на основании документа «Счет на оплату покупателям» | Банковская выписка банка (видим запись о получении денег) | Дт 311 Кт 361 (на 40%) |

![]() Повторите все действия, указанные в лекциях и в видео уроках на своем компьютере.

Повторите все действия, указанные в лекциях и в видео уроках на своем компьютере.

Для выполнения заданий Вы должны установить на своем компьютере рабочую или учебную версию программы BAS (1С).

Правильность введенных Вами данных в программе будет проверяться в конце курса. Для этого надо будет выгрузить свою информационную базу для проверки (о том как это сделать рассказывается в 24 разделе курса). Таким образом, после каждого раздела отчитываться о проделанной работе в программе BAS (1С) не надо. Во многих разделах будут видео уроки, в которых анализируются контрольные задания, или будут представлены скриншоты с итоговыми показателями (например, остатки в Оборотно-сальдовой ведомости).