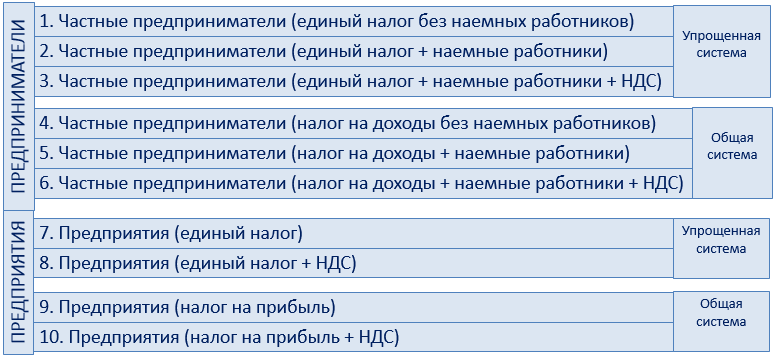

В соответствии с Налоговым кодексом (НК) упрощенная система — особый механизм замены уплаты отдельных налогов, установленных пунктом 297.1 НК на уплату единого налога с одновременным упрощением учета и отчетности. Юридические лица (ЮЛ) и физические лица (ФЛ) — предприниматель могут самостоятельно избрать упрощенную систему, если они соответствуют определенным критериям.

Субъекты хозяйствования, применяющие «упрощенку», делятся на 4 группы.

К первой группе относятся физические лица, которые не используют труд наемных лиц, осуществляют исключительно розничную продажу товаров с торговых мест на рынках и / или осуществляют хозяйственную деятельность по предоставлению бытовых услуг населению и объем дохода которых в течение календарного года не превышает 167 размеров минимальной заработной платы, установленной законом на 01 января налогового (отчетного) года (1 085 500 грн. в 2022 году).

Ставка налога за месяц составляет до 10 процентов размера минимального прожиточного минимума для трудоспособных лиц на начало года (248,10 грн. за календарный месяц при минимуме в 2481 грн. в 2022 году). Ставка устанавливается местными властями.

Ко второй группе относятся физические лица-предприниматели, которые осуществляют хозяйственную деятельность по предоставлению услуг, в том числе бытовых, плательщикам единого налога и / или населению, производство и / или продажу товаров, деятельность в сфере ресторанного хозяйства, при условии, что в течение календарного года соответствуют совокупности следующих критериев: 1) не используют труд наемных лиц или количество лиц, состоящих с ними в трудовых отношениях, одновременно не превышает 10 человек; 2) объем дохода не превышает 834 размеры минимальной заработной платы, установленной законом на 01 января налогового (отчетного) года (5 421 000 грн. в 2022 году).

Ставка налога за месяц составляет до 20 процентов размера минимальной заработной платы на начало года (1 300 грн. за календарный месяц при минимальной зарплате в 6500 грн. в 2022 году).

К третьей группе относятся физические лица-предприниматели и юридические лица у которых в течение календарного года объем дохода не превышает 1167 размеров минимальной заработной платы, установленной законом на 01 января налогового (отчетного) года (7 585 500 грн. в 2022 году).

Ставка налога составляет 3% дохода — в случае уплаты НДС и 5% дохода — в случае не уплаты НДС. Базой налогообложения является доход от реализации товаров, выполнения работ, оказания услуг. Доходом считается вся сумма, полученная налогоплательщиком за осуществление операций по продаже товаров (выполнению работ, оказанию услуг) в наличной и / или безналичной форме.

К четвертой группе относятся сельскохозяйственные товаропроизводители, у которых доля сельскохозяйственного товаропроизводства за предыдущий налоговый (отчетный) год равна или превышает 75%. Плательщики самостоятельно исчисляют сумму налога ежегодно по состоянию на 1 января и не позднее 20 февраля текущего года подают соответствующему контролирующему органу по местонахождению налогоплательщика и месту расположения земельного участка налоговую декларацию на текущий год по форме, установленной в порядке, предусмотренном статьей 46 Налогового кодекса.

Объектом налогообложения для плательщиков единого налога четвертой группы является площадь сельскохозяйственных угодий (пашни, сенокосов, пастбищ и многолетних насаждений) и / или земель водного фонда (внутренних водоемов, озер, прудов, водохранилищ), находящегося в собственности сельскохозяйственного товаропроизводителя или предоставлена ему в пользование, в том числе на условиях аренды.

Базой налогообложения налогом для плательщиков единого налога четвертой группы для сельскохозяйственных товаропроизводителей является нормативная денежная оценка одного гектара сельскохозяйственных угодий (пашни, сенокосов, пастбищ и многолетних насаждений), с учетом коэффициента индексации, определенного по состоянию на 1 января базового налогового (отчетного) года в соответствии с порядком, установленным разделом XII Кодекса.

Базой налогообложения налогом для плательщиков единого налога четвертой группы для земель водного фонда (внутренних водоемов, озер, прудов, водохранилищ) является нормативная денежная оценка пашни, с учетом коэффициента индексации, определенного по состоянию на 1 января базового налогового ( отчетного) года в соответствии с порядком, установленным разделом XII Кодекса. Основанием для начисления единого налога плательщикам четвертой группы являются данные государственного земельного кадастра и / или данные из государственного реестра прав на недвижимое имущество.

При этом предприниматели платят налог по ставке 15% от дохода полученного:

1) при превышении разрешенного объема дохода (из суммы превышения);

2) от проведения деятельности не указанной в свидетельстве плательщика ЕН (для І и ІІ групп);

3) от вида деятельности не разрешенного плательщикам ЕН;

4) при применении расчетов в не денежной форме (плательщикам ЕН разрешаются расчеты только денежные — в наличной и безналичной формах).

В случае осуществления нескольких разрешенных видов деятельности или осуществление деятельности на территориях более как одной совета применяется максимальная ставка налога.

Законом установлен перечень бытовых услуг, предоставляемых упрощенцами 1 и 2 категорий.

С 1 января 2022 года предприниматели второй-четвертой группы, осуществляющие расчетно-кассовые операции, обязаны использовать физические регистраторы расчетных операций (РРО), которые позволяют распечатать чек, или программные регистраторы расчетных операций (ПРРО), которые позволяют отражать факт совершения операции в смартфоне или компьютере с отправкой чека на электронный адрес или телефон клиента. Если бизнес принимает от клиентов оплату только посредством банковского перевода по реквизитам, можно работать без РРО. А если клиенты расплачиваются наличными или банковской картой — нужен РРО. Исключения оставили для предпринимателей, оказывающих услуги: если они принимают платежи не наличными, а дистанционно (например, оплата банковской картой, по Приват24), то РРО не нужен. Выполнение закона будут контролировать налоговые органы и в случае их невыполнения будут штрафовать. За первую транзакцию без РРО придется уплатить штраф в размере 100% суммы чека, за каждую следующую — 150%.

Не могут быть плательщиками единого налога: субъекты, осуществляющие деятельность в сфере:

— азартных игр;

— обмена валют;

— производства, продажи, экспорта и импорта подакцизных товаров (кроме розничной продажи топливно-смазочных материалов в емкостях до 20 литров и розничной продажи физлицами пива и столовых вин);

— добычи, производства и реализации драгметаллов и драгоценных камней;

— добычи и реализации полезных ископаемых; финансового посредничества;

— страхования, осуществляемого страховыми агентами, сюрвейерами, аварийными комиссарами, аджастерами;

— управления предприятиями;

— предоставления почтовых услуг и услуг связи;

— продажи предметов искусства и антиквариата;

— организации торгов произведениями искусства, предметами коллекционирования и антиквариата;

— организации и проведения гастрольных мероприятий;

Не могут быть «единщиками» также:

— ФЛ-предприниматели, осуществляющие технические испытания и исследования, деятельность в сфере аудита;

— ФЛ-предприниматели, сдающие в аренду земельные участки, площадь которых превышает 0,2 га, жилые помещения, общая площадь которых превышает 100 метров кв., нежилые помещения (строения, сооружения) или их части, общая площадь которых превышает 300 метров кв.;

— страховые брокеры, банки, кредитные союзы, ломбарды, лизинговые компании, доверительные общества, страховые компании, учреждения накопительного пенсионного обеспечения, инвестиционные фонды и компании, финансовые учреждения, регистраторы ценных бумаг;

— нерезиденты (как ФЛ, так и ЮЛ);

— субъекты, более 25% уставного капитала которых принадлежит ЮЛ, не являющимся плательщиками единого налога;

— представительства (филиалы, отделения и т.д.) ЮЛ, которое не является плательщиком единого налога;

-субъекты, имеющие налоговый долг (кроме безнадежного налогового долга, возникшего вследствие действия непреодолимой силы (форс-мажора).

Доходом плательщика единого налога являются:

1) для предпринимателя — доход, полученный в денежной форме (наличной и/или безналичной); материальной или нематериальной формах (речь идет о просроченной кредиторской задолженности и безвозмездно полученных товарах, работах, услугах). При этом в доход не включаются пассивные доходы (проценты, дивиденды, роялти, страховые выплаты и возмещение) а также доходы, полученные от продажи подвижного и недвижимого имущества, которое принадлежат на правах собственности физическому лицу и используется в его хозяйственной деятельности;

2) для юридического лица — любой доход, включая доход представительств, филиалов, отделений такого юридического лица, полученный на протяжении налогового (отчетного) периода в денежной форме (наличной и/или безналичной); материальной или нематериальной формах (просроченная кредиторская задолженность и безвозмездно полученные товары, работы, услуги).

В суммы дохода за отчетный период включаются сумма кредиторской задолженности, по которой минул срок исковой давности, и стоимость безвозмездно полученных на протяжении отчетного периода товаров (работ, услуг) (это и являются единственными доходами в нематериальной форме, разрешенные плательщикам единого налога).

В случае предоставления услуг, выполнения работ по договорам поручения, транспортного экспедирования или по агентским договорам (посредническая деятельность) доходом является сумма полученного вознаграждения поверенного (агента).

Датой получения дохода являются:

1) дата поступления средств на текущий счет (в кассу);

2) дата списания кредиторской задолженности, по которой минул срок исковой давности;

3) дата фактического получения безвозмездно полученных товаров (работ, услуг).

Юридические лица ведут упрощенный учет доходов и затрат по методике утвержденной Минфином.

Отчетный период и уплата налога

Для 1, 2 и 4 группы плательщиков ЕН налоговым (отчетным) периодом является календарный год, а для 3 группы — квартал. Т.е. плательщики 1,2,4 групп сдают отчет раз в год, а плательщики 3 группы — ежеквартально.

Первая и вторая группы упрощенцев платят ЕН авансом, не позднее 20 числа текущего месяца, т.е., например, за декабрь надо заплатить не позднее 20 декабря. Начисление таких авансовых взносов налоговые органы будут осуществлять на основании заявления относительно размера избранной плательщиком ЕН ставки, заявления относительно периода ежегодного отпуска и/или заявления относительно срока временной потери трудоспособности. Предприниматели І и ІІ групп, которые не используют наемных работников, освобождаются от уплаты ЕН на время отпуска (1 календарный месяц на год), а также за период болезни (подтвержденной копией больничного, если болезнь длится 30 и больше календарных дней). Суммы уплаченные за такой период по заявлению предпринимателя зачисляются в счет будущих платежей.

В 3 группе платят ЕН на протяжении десяти календарных дней после предельного срока представления квартальной декларации. А квартальная декларация предоставляется в Налоговую инспекцию на протяжении 40 дней после окончания квартала, т.е. уплата налога должна быть проведена на протяжении 50 дней после окончания квартала.

Упрощенная система освобождает от уплаты:

1) налога на прибыль предприятий;

2) налога на доходы физических лиц (НДФЛ) в части доходов (объекта налогообложение), которые получены в результате хозяйственной деятельности физического лица в соответствии с правилами упрощенной системы;

3) НДС, кроме НДС, которое платится физическими и юридическими лицами, которые избрали ставку единого налога в размере 3%.

4) налог на землю (если земля используется в предпринимательских целях);

5) ренту за специспользование воды (только 4 группа).

Обобщим основные данные по единому налогу (для просмотра таблицы на мобильных устройствах прокручивайте ее налево или вправо):